学校を出てからが本当の勉強だよ。大抵の人は学校を出ると本を読むのをやめてしまうが、絶えず本を読み学び続けることが大切だよ。 ~七田眞~

皆さんおはこんばんちは、ストーリーテラーです。

今回もURUで学んだ知識をめちゃめちゃアウトプットしていきますので、

ぜひ最後まで記事をお読みくださいませ。

今回は財務「PL」に関してになります。

皆さん1度は「あの空き店舗で〇〇やったら儲かるよ」みたいなお話を同僚や友人とされた事

あるかと思います。しかし果たしてほんとに儲かるのでしょうか。

そうなんです。儲かるか儲からないかは、数字に落とし込んでみないと実際はわからないのです。

そこで今回は財務のお話をしていきます。自分1人で何かをやってる経営者ではない人は

「PL・BS」があまり関係ないですが、事業を始めると必ず「PL・BS」が必要となります。

例えばの例ですが、年収2000万円の店舗をやっている経営者がいたとします。1年後に年収が

1億円になってその金額を全部店舗展開に使って一気に拡大をしました。1億円の売上を全て

店舗展開に使ったので手元に当然お金はありません。なので税金は0円だと思いますよね。

実は違います。実際に店舗展開をしたら、それは「資産」として見られるのです。

結果約5千万円ほどの税金が当たり前にくるわけです。

「黒字倒産」という言葉を聞きますが、この財務を理解していないと大変な事になるのです。

事業というのはいくら売り上げたかではなく、いくら残したかなのです。

この財務スキルをぜひ身につけていきましょう。

ちなみに今回の記事は「損益計算書=PL」についてアウトプットしていきます。

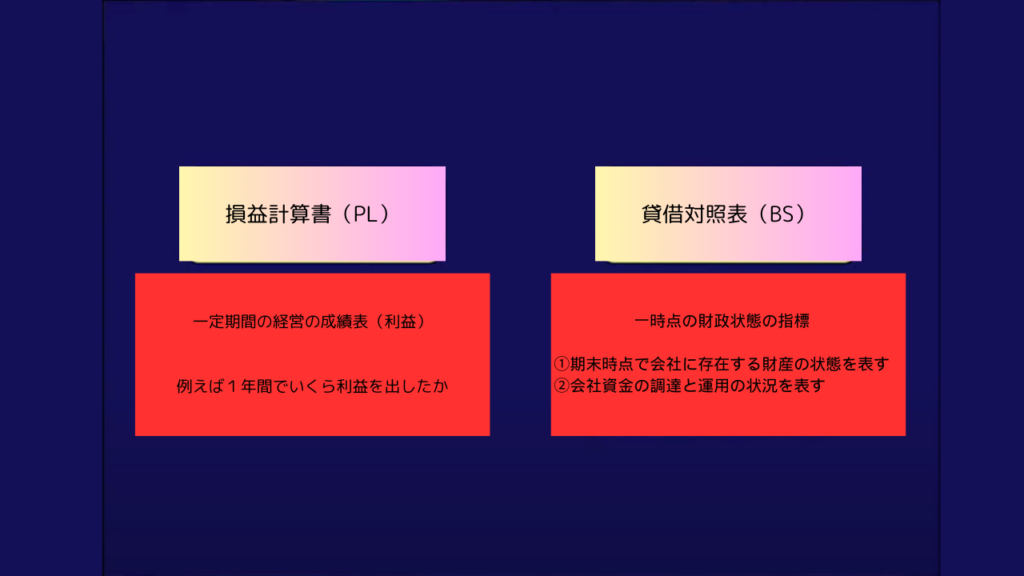

損益計算書(PL)貸借対照表(BS)

まず財務を語るには「損益計算書(PL)」と「貸借対照表(BS)」の2つが必要になってきます。

・PLとは=一定期間の経営の成績表です。(利益)

例えば1年間でいくら利益を出したか。

・BSとは=一時点の財政状態の指標

①期末時点で会社に存在する財産の状態を表す

②会社資産の調達と運用の状況を表す

おそらく税理士を雇っている方は毎月「売上原価、販管費〜」など書かれた表を見てるかと

思いますが、正直何を言ってるのかわからないというのが正直な感想だと思います。

わけがわからないですよね。

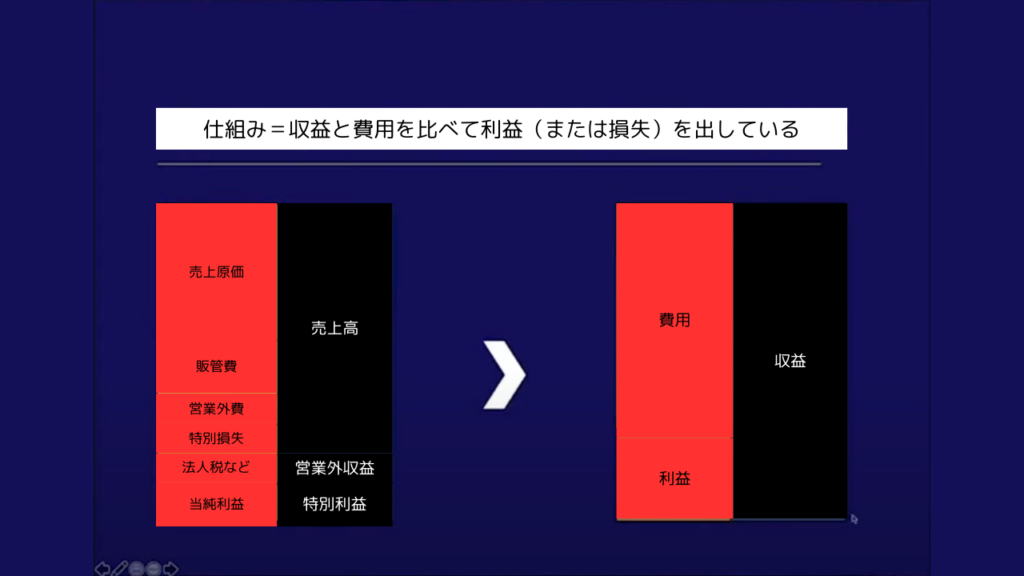

覚え方としてまずは、売上(収益)があります。次に費用(経費)があり、いくら残ったかの

利益があります。この3つの構造「売上→経費→利益」覚えましょう。そして収益にもいろんな

収益があり、経費にもいろんな種類があります。これらを難しく表現しているのが表になります。

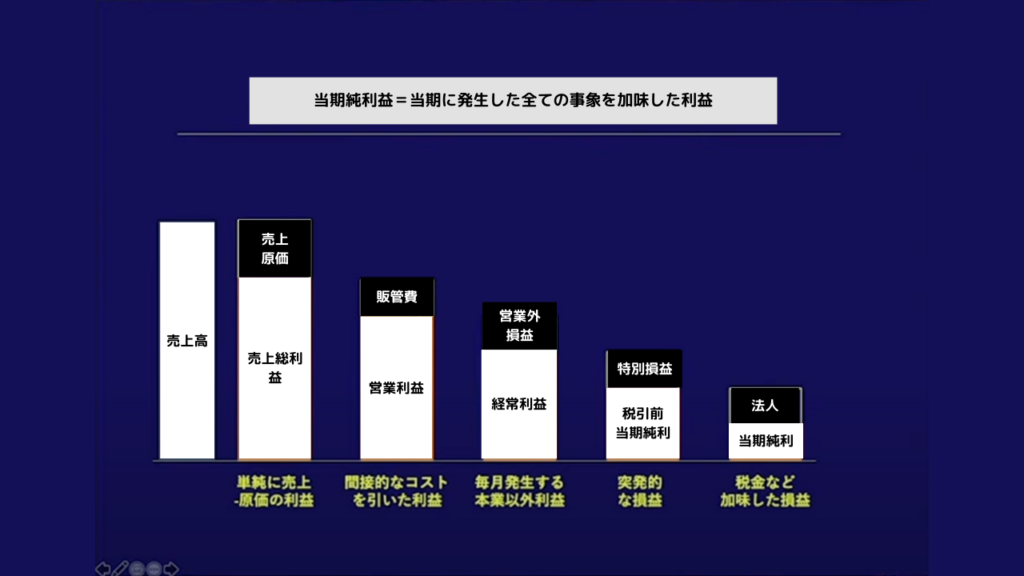

5つの利益

損益計算書にはいくつかの利益の種類があるとのことです。

それが下記5つになり、これを覚えて頂ければ大丈夫だそうです。

・売上総利益

本業の利益(売上高から売上原価を差し引いて算出)

・営業利益

売上総利益から販売費と一般管理費(販管費)を差し引いて算出

・経常利益

本業で獲得した利益に、本業以外で獲得した収益と費用を加算して算出

・税引前当期純利益

当期に発生した全ての事象を加味した利益

・当期純利益

当期に発生した全ての事象を加味した利益

・売上総利益

たとえば、30万円で買ったモノを50万円で売って得た利益20万円が売上総利益です。 言い換えると、売上総利益は買ったモノに加工やサービスで付いた付加価値分のお金といえるでしょう。

※売上総利益=売上高-売上原価

・営業利益

「営業利益」とは、損益計算書上に表される利益のひとつであり、法人が本業で稼いだ利益のことです。「個人事業主」であれば「所得金額」が営業利益に相当します。

例えば、物品販売であれば、仕入れた商品を販売して得られた利益が営業利益に該当します。

※営業利益=売上総利益-販売費および一般管理費

・経常利益

経常利益とは、企業が通常行っているすべての事業を通して得た利益のことで、事業を多角化している企業の場合は本業以外の事業で得た利益も含みますし、有価証券の売却や金利などで得た利益も含みます。 例えば、アプリ開発事業を行うIT企業の場合、アプリの売上高から開発費や販売管理費などを差し引いた利益が本業の利益です。

※経常利益=営業利益+営業外収益-営業外費用

・税引前当期純利益

税引前当期純利益は、ある会計期間における事業活動の利益額を示す数字です。 本業の営業活動における利益だけでなく、営業外損益や一時的な損益である特別利益と特別損失までを含みます。 なお、金額がマイナスの場合は、税引前当期純損失といいます。

※税引前当期利益=経常利益+特別利益-特別損失

・当期純利益

当期純利益とは、1年間の事業活動で得られた利益から、仕入代金や人件費といったすべての経費や税金を引いた金額のことです。単に純利益と呼ばれることもあります。当期純利益がプラスであれば、該当の会計期は黒字ということになります。当期純利益がマイナスの場合は当期純利益ではなく、当期純損失といい、赤字の状態です。当期純利益は、1年間の経営活動の最終的な成果を示すものです。ただし、「当期純利益が多く、黒字なら問題ない経営を行っている」と一概に言うことはできません。当期純利益には、臨時的な収益や損失が含まれますし、前期の所得にかかる税額も金額に関係してくるためです。

※当期利益(純利益)=税引前当期利益-法人税等(法人税+法人住民税+法人事業税)

まとめ

アウトプット致しましたが、文字にするとかなり難しい内容の講義でした。

なるべ図も入れてわかりやすくすることを心がけましたが、見ずらかったり逆にわかりづらかった

場合はご了承ください。

最後まで読んで頂き、ありがとうございました。

※URUオンラインスクールは、スマホ1台あればOK!隙間時間でいつでも学ぶ事が可能です。

1日30分あれば動画1つ見れますし、クラウドスタートアップに登録すれば収益をあげることもできます。とにかくめちゃめちゃ学べて、めちゃめちゃ楽しいです。

URUオンライスクールの特徴・コンセプト

・おばあちゃんでもわかるシステム提供

・実践式講座。学んだ事は明日からでもすぐに実践可能

・代理店活動で安定収益を得ることが可能

皆様どうでしょう。ちょっと興味湧いてきませんか?

まだ不安や悩むという方は、一度無料体験してみてはいかがですか。

実は自分も無料体験からスタートして、入学を決めました。

下記に『URU無料体験入学』のリンクがございますので、ぜひお試しください。

またURU講師、竹花さんのYouTube動画など下記にリンクを貼っておりますので、

ご興味ある方はぜひご覧ください。

竹花チャンネル

https://www.youtube.com/channel/UCSwW7Cgtn1Bq74YGiIY2UFg

URUチャンネル

https://www.youtube.com/channel/UCrjIm2uu9IrR5gyst0tH6Ww

MDSチャンネル

https://www.youtube.com/@mds_fund/featured

URU無料体験入学

https://www.ur-uni.com/?original_id=100010074

URU入学

https://member.ur-uni.com/

Twitter

https://twitter.com/9464aa

コメント